公開日 2018年8月22日 最終更新日 2021年9月25日

画像元:Kyash公式サイト

キャッシュレス派のシャマブンです。

友人や同僚と割り勘するとき、

端数の処理が面倒だな

と思ったり、

お釣りはきっちり返してほしいけど小銭は邪魔だな

と考えたりしたことはありませんか?

そんな方におすすめなのが、Kyashというアプリです。

Kyashとは、個人間送金ができるアプリの1つです。

個人間でのお金のやり取りだけでなく、ネット通販や実店舗での支払いも可能です。

キャッシュレスライフを送るにあたり、このアプリは非常に便利かつお得なので紹介します。

目次

1. Kyashの概要

公式サイトはこちら。

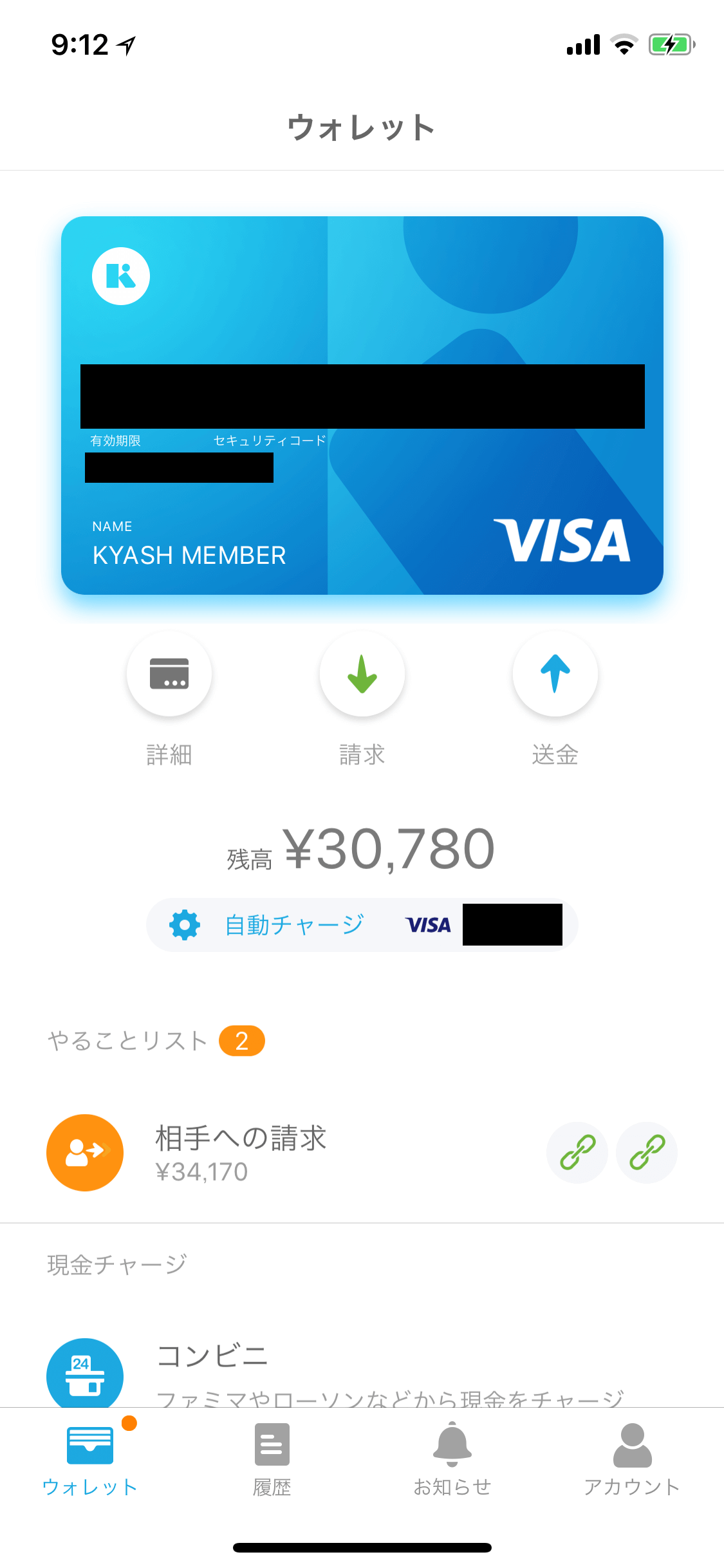

Kyashはウォレットアプリの名の通り、アプリ上に作る財布です。

この財布にお金をチャージして、個人宛に送金したり、お金を受け取ったりすることができます。

ま登録時に発行されるバーチャルカードを使用すれば、チャージしたお金はネット通販の支払いなどにも使用可能です。

別途申請が必要ですがリアルカードの発行も可能で、ネット通販だけでなく実店舗でも支払いが可能になります。

発行されるカードはVISAブランドなので、どこでも使えます。

面倒な個人情報の登録も不要で、もちろん費用は一切かかりません。

5分かからずに登録することができ、手軽に使えるのが魅力です。

2. Kyashへのチャージ方法

なにはともあれ、アプリにお金をチャージしないと使えません。

チャージ方法は、クレジットカード・コンビニ・銀行口座の3つの方法があります。

2-1. クレジットカードからチャージ

おそらく1番使うであろうクレジットカードからのチャージです。

アプリに紐づけたクレジットカードからチャージします。

オートチャージのみの対応で、利用時に不足分が自動でチャージされます。

登録できるのはVISAかMasterCardのみとなっています。

クレジットカードのポイントもちゃんと付きます。

2-2. コンビニでチャージ

コンビニで入金してチャージします。

現金のみ使用可能となっています。

対応しているコンビニは、ローソン、ミニストップ、ファミリーマート、サークルK、サンクス、セイコーマートです。

セブンイレブンが対象外になっていることに注意してください。

チャージ金額は3000円以上、3万円以下となっており、残高が3万円以上だとチャージできません。

2-3. 銀行口座(ペイジー)からチャージ

対応している銀行やATMからチャージします。

もちろんネットバンキングにも対応しています。

こちらも上限は3万円です。

3. Kyashの使い方

チャージした残高は、お店での支払いや個人への送金に使うことができます。

3-1. お店で使う

Kyashに登録すると、バーチャルカードが発行されます。

このカード番号をAmazonなどのネット通販サイトに登録すれば、残高から支払うことができます。

残高が不足していても、クレジットカードを登録していれば不足分が自動でチャージされます。

名義は「KYASH MEMBER」で共通です。そのまま入力すればOKです。

また、アプリからリアルカードの発行を申請することができます。

好評につきリアルカードの発行に時間がかかるようで、私は申請から受け取りまで約1ヶ月かかりました。

リアルカードを受け取ったら、アプリからカードを有効化すれば使えるようになります。

このとき、今まで使っていたバーチャルカードのカード番号が変わるので注意してください。

Amazonなどにバーチャルカードを登録していたら、番号を更新する必要があります。ちょっと手間ですね。

リアルカードはVISAブランドなので、VISAが使えるお店であればどこでも使えます。

ただし、ICチップ搭載タイプではないのでサインが必要です。

そのため、ガソリンスタンドなど暗証番号の入力が必要な場所では使用できません。

詳しくは、公式サイトの利用可能なお店のページを確認してみてください。

3-2. 個人への送金

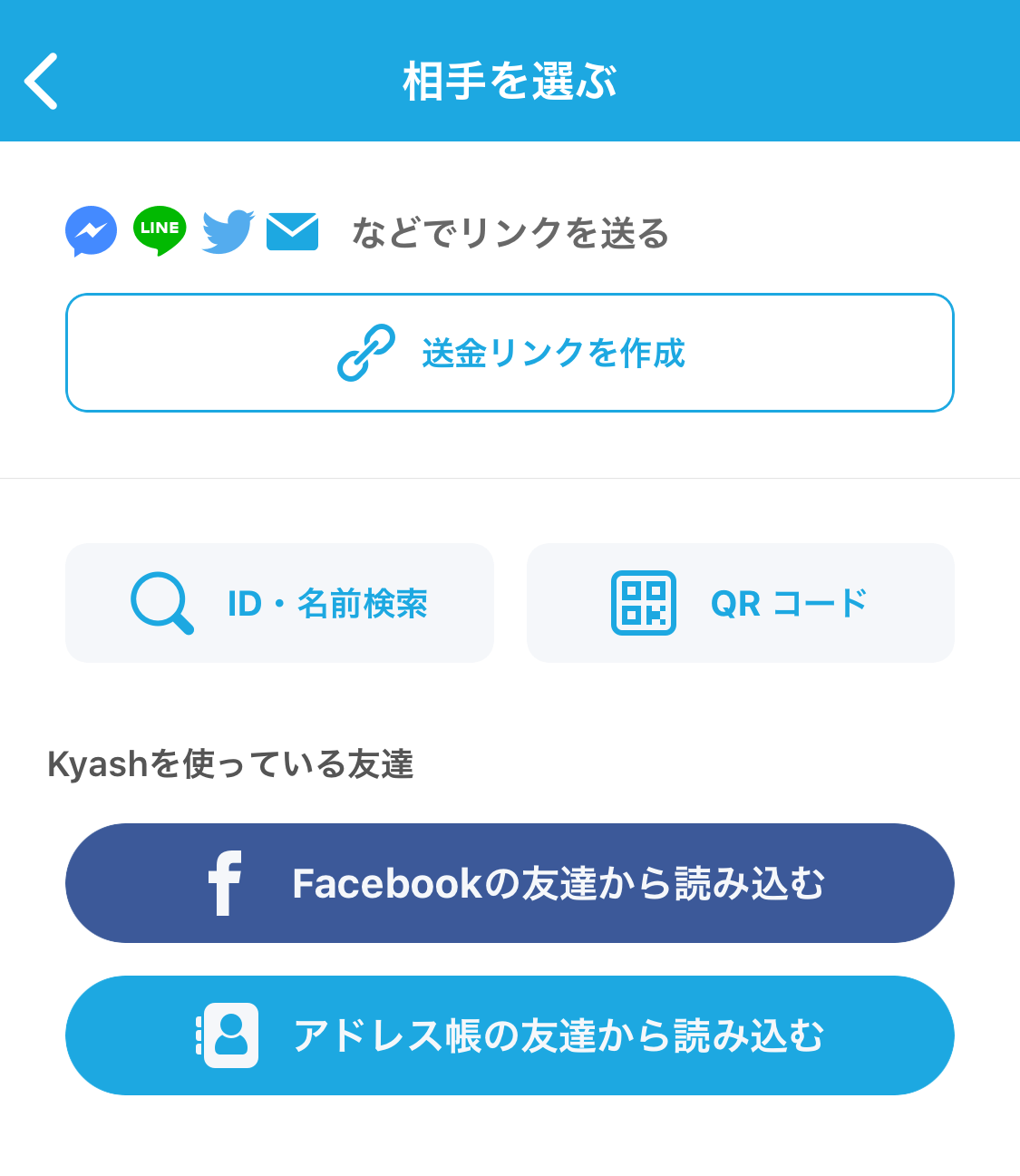

Kyashの残高は、個人のKyash宛へ送金することができます。

送金方法はいろいろありますが、私はもっぱら送金リンクを作成しています。

リンクをLINEで送り、相手が承認すれば送金できます。

また同じように請求リンクも作成することができます。

払ってもらいたい金額を入力してリンクを作成し、相手に送ります。

受け取った相手は、リンクから請求金額を送金できます。

4. 個人へ間接的にクレカ払いが可能

個人同士でのお金のやり取りでは、どうしても現金を用意する必要がありました。

キャッシュレス派の人にとっては、小銭を用意するのも受け取るのも面倒なものです。

しかしKyashを使えば、面倒な割り勘だって小銭を用意する必要がありません。

アプリで送ってしまえばいいのです。

しかも、送金時のチャージにクレジットカードを使えばポイントだって付いちゃいます。

これまでの割り勘では、代表者が現金を集め、支払いはカードですることで代表者のみポイントを貯めることができていました。

これからは代表者以外もポイントを貯めることができますね。

5. Kyashカードの還元率は驚異の2%

バーチャルカードでもリアルカードでも、Kyashカードを利用すれば2%が残高にキャッシュバックされます。(2018年8月21日現在)

ポイントなどより、キャッシュバックの方が直接的でお得感がありますね。

しかも、チャージに使用するクレジットカードのポイントも別でちゃんと付きます。

そのため、還元率1%の楽天カードでチャージしてKyashカードで支払いをすると、1%+2%=3%の還元が受けられるわけですね。

カード次第では3%超えも可能です。これすごくないですか!?

こんな高還元率のカードは他にありません!とんでもない話です。

サービス開始からまだ間もない今だけの還元率だと思うので、絶対に早く始めたほうがいいです。

いつ2%から落ちるかわかったもんじゃありませんからね。

ちなみに、ふるさと納税の支払いなど2%還元を受けることができない支払いもあります。

詳しくはこちらを確認してください。

6. セキュリティ対策も万全

もしリアルカードを落としたとしても、アプリからロックすることができます。

また、カード利用時には即座にアプリ通知が来るようになっているので、身に覚えの無い支払いがあってもすぐに気づくことができます。

もちろん、アプリ自体にもパスコードを設定することが可能です。

これなら不正利用されにくそうですね。

7. 利用可能額の上限は低い

これはもう少しなんとかしてほしい点ですが、利用可能額が低いです。

- 1回あたりの送金限度は3万円

- 1ヶ月の送金限度は10万円

- 24時間での購入限度額は

3万円(5万円に上がりました) - 1ヶ月の決済上限は12万円

- 有効期限内の決済上限は100万円(上限に達したら更新が必要)

このように、いくつかの制約があります。

あまり大きな買い物に利用できないのと、1ヶ月での利用限度が決まっているのがネックですね。

有効期限内で利用額が100万円に達したら更新しないといけないのも手間です。

サービスが広く利用されるようになれば、制限が緩くなるんじゃないかと勝手に期待しています。

8. おわりに

今回はKyashの魅力を紹介しました。

個人間のお金のやり取りが楽になるだけでなく、お得に買物もできちゃうアプリです。

キャッシュレス派の人だけでなく、クレジットカードマニアの方にもおすすめです。

Kyashを使って、快適なキャッシュレスライフをおくりましょう。

関連記事

キャッシュレスライフのすすめ

ガチャだって2%還元

貯金して投資するんや…

この記事へのコメントはありません。